В предыдущей статье мы с вами обсуждали ОСАГО. Сегодня же наша статья посвящена страховому полису КАСКО.

Содержание

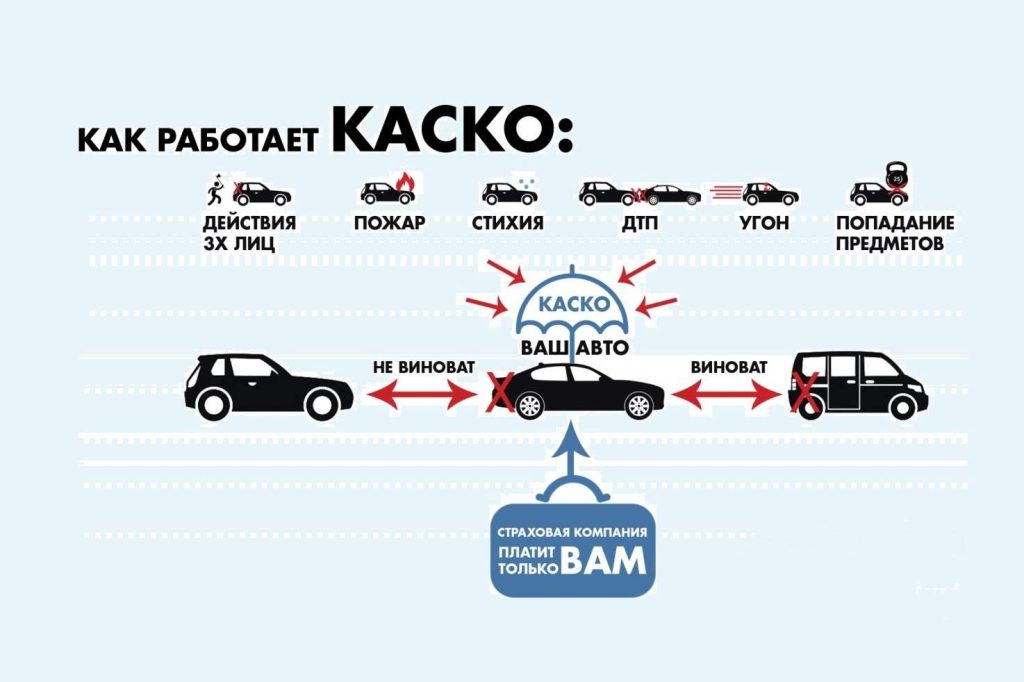

Что такое КАСКО

КАСКО – это полис добровольного страхования автомобиля. Если вы хотите застраховать свой автомобиль от различных повреждений, угона и других непредвиденных ситуаций, быстро получить помощь и консультацию при ДТП, то вам точно необходимо оформить КАСКО. Благодаря этому страхованию компания возместит вам убытки при повреждении автомобиля или отремонтирует его, вне зависимости по чьей вине произошел урон.

Полис гарантирует вашу финансовую защиту при угоне, повреждении ТС или его полной утрате в результате несчастного случая. Оформляя полис, вы сами выбираете те пункты, от которых хотите защититься. В основном, КАСКО оформляется 1 раз в год, сумма страховки равна стоимости автомобиля.

Что покрывает КАСКО

Страховой полис вы можете настроить под себя. Выделяют несколько его видов.

- Полное КАСКО

Если вы приобретаете автомобиль в салоне и используете кредитные средства, то вам предложат оформить полное КАСКО. Оно гарантирует покрытие от самых разных случаев (падение дерева или наледи снега с крыш домов, пожары, провалы грунта, повреждение детьми, царапины от животных, угоны, аварии, акты вандализма, поджоги, и т. п.).

Именно такое КАСКО предлагают при автокредите, т. к. ТС является залогом и в общих интересах владельца автомобиля и банка сохранить машину без повреждений и урона.

- Частичное КАСКО

При частичном КАСКО вы сами в праве выбирать те ситуации, при которых будет распространяться его действие. Например, только угон и ДТП, исключая повреждения в результате стихийных бедствий и третьих лиц. Кроме того, отдельным пунктом идет полная потеря автомобиля, когда он не подлежит ремонту и восстановлению. А также кража отдельных запчастей и даже имущества из автомобиля.

Полный список и стоимость, конечно, вам скажут в офисе компании.

Конечно же, стоит понимать, что от выбранных опций зависит и стоимость полиса.

Нужно ли оформлять полис добровольного страхования автомобиля

Если полис страхования ОСАГО иметь обязательно и за его отсутствие полагается штраф в 800 рублей. В случае ДТП ОСАГО компенсирует ущерб сострадавшей стороне.

КАСКО же — это добровольное страхование. При этом его действии более обширно. Первое и самое главное его преимущество это компенсация при повреждении автомобиля, вне зависимости от того по чьей вине произошло ДТП.

Отлично, если вы приобрели обе страховки. Таким образом, в случае аварии по вашей вине ОСАГО компенсирует урон пострадавшей стороне, а КАСКО компенсирует ремонт вашего автомобиля.

Отличие КАСКО от ОСАГО

- Полис ОСАГО приобретать обязательно, а КАСКО на ваше усмотрение.

- В случае аварии, выплаты по ОСАГО получит тот, кто пострадал. А по КАСКО владелец автомобиля, по чьей вине произошла авария.

- КАСКО страхует ваш автомобиль от всего, что с ним может случиться даже в теории. ОСАГО ориентирован на аварии.

- По КАСКО деньги получаете вы, а по ОСАГО выплачивает компенсацию пострадавшей стороне. Если же сумма компенсации будет недостаточной, то разницу придется платить вам.

- Полис Обязательного страхования и его механизмы четко регулируются государством: тарифы, сроки, сумма компенсации и т. п. Стоимость приобретения КАСКО, суммы выплат регулируются страховыми компаниями и условия могут значительно отличаться от компании к компании.

Документы необходимые для КАСКО

Если вы приняли решение оформить полис страхования КАСКО, то прежде всего изучите разные страховые компании. У них должны быть лицензия. Ее подлинность можно проверить с помощью сайта РСА.

Вторым важным пунктом являются тарифы. Так как стоимость полиса никак не регулируется законом, то здесь важно сравнить разные предложения и выбрать оптимальный вариант.

При оформлении полиса необходимо предоставить пакет документов:

- Удостоверение личности – паспорт;

- Документы на автомобиль такие как СТС, ПТС;

- Водительское удостоверение;

Могут также потребоваться:

- Предыдущий полис добровольного страхования;

- Документы на машину и кредитный договор;

- Технический паспорт, если были внесены какие-то изменения в автомобиль.

Стоимость КАСКО от чего зависит

Финальная стоимость полиса КАСКО зависит от ряда факторов. Первое и самое главное, какой пакет вы выберете и что будет покрывать полис. Второе, это опыт безаварийного вождения. Третье это стаж вождения. Еще одним важным параметром является сам автомобиль, его марка, мощность, возраст авто, как часто угоняют подобные автомобили, да даже фирма сигнализации, установленной на машину.

В целом, каждая страхования компания имеет множество параметров, которые в совокупности и определяют финальную стоимость полиса добровольного страхования.

Как оформить повреждение по КАСКО

Мы расскажем про базовые правила, которые необходимо соблюдать при наступлении страхового случая по КАСКО. Они могут отличаться в зависимости от страховой компании, нюансы вам расскажет страховой агент.

Первое и самое главное, что следует сделать при аварии или угоне это сообщить в органы полиции. Даже если произошло небольшое повреждение на парковке, все равно необходимо оповестить полицию. Если произошло возгорание, то необходимо вызвать МЧС. При пострадавших еще необходимо вызвать скорую. Эти службы обязаны вам выдать справку, которая подтверждает факт вызова.

Далее, о случившемся необходимо оповестить свою страховую компанию. Контактные данные всегда указываются на полисе.

Важно сделать качественные фото с разных ракурсов.

Кроме этого, на место происшествия должен приехать специалист, который оценивает полученный автомобилем ущерб.

Далее, вам необходимо составить заявление о повреждении, чтобы получить компенсацию и ремонт вашего ТС.

Выплаты по КАСКО

Каждая уважающая себя страховая компания должна указывать срок, в течение которого она производит выплаты.

Компенсация по КАСКО может быть разной. Один вариант, когда страховой агент направляет вас на ремонт автомобиля в конкретный центр, а все денежные операции проводятся без вашего ведома. ВЫ только приезжаете за готовым автомобилем в указанный срок.

Второй вариант, вы забираете денежную компенсацию и самостоятельно планируете, и производите ремонт.

Можно договориться с агентом, что вы проведете ремонт и предоставите отчет о проделанной работе, чтобы вам компенсировали ее стоимость.

Срок, в течение которого принимается решение о выплате денежной компенсации составляет 30 дней с момента подачи всей информации.

Если вам отказывают в выплате, то вы получаете подробное и развернутое обоснование такого решения. Если компенсация вам одобрена, то выплата д/с осуществляется в срок от 7 до 20 дней. А в случае угона в срок от 2-х до 3-х месяцев с момента как возбудили уголовное дело.

Плюсы и минусы КАСКО

Конечно, у такого страхования есть как плюсы, так и минусы.

Плюсы КАСКО:

- Компенсирует даже ущерб, который получен не в ДТП (природные катаклизмы, угон, вандализм);

- Если вы попали в аварию и у виновника ДТП нет полиса обязательно страхования, и он не может компенсировать урон – не переживайте, страхование КАСКО возместит вам денежные средства, а все заботы с виновником возьмет на себя. В результате вы сможете отремонтировать свой автомобиль и освободитель от бумажной волокиты;

- Максимальная стоимость выплаты по полису не установлена. Ее сумма зависит от урона, который нанесен автомобилю;

- При необходимости ремонт осуществляется в сервисном центре и все оплачивает страховая, или вы получаете деньги и самостоятельно ищите компанию, которая проведет ремонт вашего авто;

Минусы:

- Высокая стоимость;

- Сроки выплат достаточно большие;

- Необходимость фиксация повреждения с помощью полиции, МЧС и т. п.

Подводя итоги:

КАСКО – добровольное страхование, которое защищает вас от самых разных случаев повреждения и утраты автомобиля;

Сумма возмещения не фиксированная. Все зависит от урона и стоимости вашего авто;

Вы сами выбираете те вещи, от которых хотите застраховать ваше авто;

Высокая стоимость.